首頁 最新消息 投資理財 投資理財

鉅亨網新聞中心※來源:鉅亨網投顧

週二土耳其里拉兌美元升值 7.75%,緩解投資人對於土耳其債務失控跟金融風險擴散的擔憂。但從美國及土耳其政府的回應來看,土耳其危機非但沒有結束,未來還有進一步惡化的可能。而部份同樣美元計價債務過高的新興市場國家,也可能成為下一個受害者,建議投資人降低新興市場佔整體資產配置的比重,並將較抗跌的美國公債或投資級債券等基金納入配置核心。

1. 土耳其政府緊急對策恐有反效果

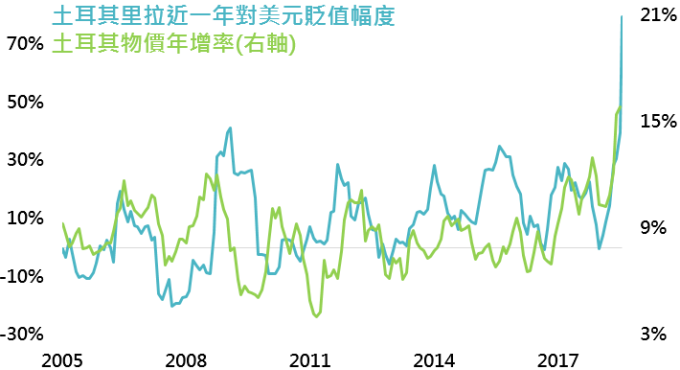

土耳其通膨失控

經歷上週五的劇烈貶勢後,土耳其政府迅速採取幾個對策,分別是放寬抵押品規則、下調各期限債券的儲備金利率及禁止做空股票。土耳其政府對策看似多元,但土耳其目前面臨的是通貨膨脹率過高而引發的匯率崩盤,市場缺乏的是美元,而非土耳其里拉。透過調整抵押品規則及下調準備金利率能短暫避免銀行業出現資產負債表惡化的問題,但無法解決里拉供給過多這一核心問題,在土耳其央行大幅調升利率前,土耳其危機都無法真正落幕。

2. 美元供給下降 + 需求增加,美元搶手

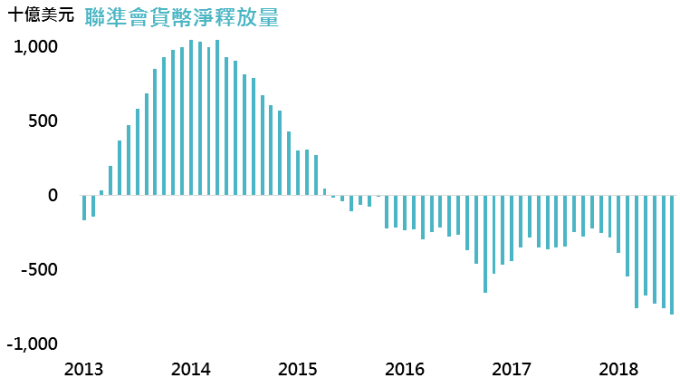

要認識美國美元的供給,先要認識聯準會及財政部兩個機構。財政部可發行政府公債取得不足的資金,而聯準會可印製鈔票來購買公債,若聯準會購買金額超過財政部公債發行金額,超過部份則會成為貨幣淨釋放量(從原先已持有公債的投資人手中購買,投資人拿到資金則可轉往其他投資工具)。從下圖可看出,聯準會近一年貨幣淨釋放量於 2014 年創下 1 兆美元的高點後,一路滑落至目前的 - 7,959 億美元,聯準會非但不能滿足財政部的資金缺口,財政部還必須向市場吸納近 8,000 億美元的資金,才能填滿日益擴大的財政缺口。

聯準會貨幣淨釋放量下降

3. 美元發債成本升高,部份新興市場遭殃

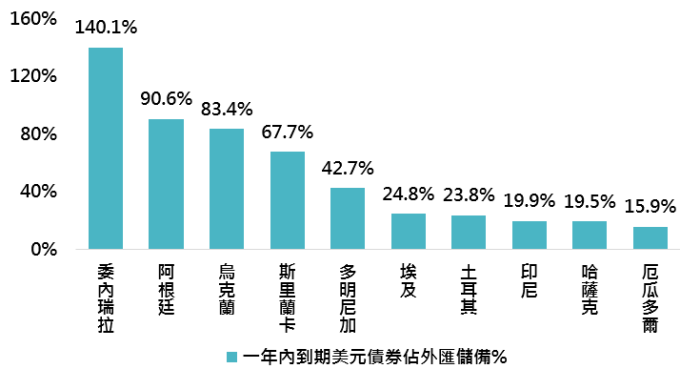

美國財政部對美元的巨大需求,加上聯準會持續縮減資產負債表,市場上對美元需求持續增加,美元融資成本也跟隨升高(美元計價新興市場債券殖利率從 4.8% 升高至 6.4%)。目前美元計價債券未償金額為 36.2 兆美元,未來一年內到期的未償金額高達 8 兆美元,此龐大的債務置換需求,加上攀升中的美元融資成本,可能迫使部份新興市場國家爆發債務問題。下圖為近一年到期美元計價債券金額佔該國外匯存底比重的前 10 名,其中委內瑞拉、阿根廷及烏克蘭的比重都來到 80% 之上,未來的債務置換之路將異常艱辛。

新興市場美元計價債務偏高國家

鉅亨投資策略

基金操作上,建議如下:

還沒雨過天青,高評級債不可少

儘管其他新興市場國家不像土耳其,同時面臨貿易制裁、通膨失控、經常帳大規模赤字的問題。但在聯準會縮表及美國財政赤字擴大同時發生下,美元融資成本將繼續升高,部份新興市場國家隨時都有爆發債務危機的風險,美國公債及投資級債券為主的基金仍該是配置核心。

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com