首頁 最新消息 投資理財 投資理財

鉅亨買基金

看別人曬出投資成績單總是在短短時間內就可以有雙位數的報酬,為什麼別人越理財越有錢,你卻越理財越窮呢?要學練功夫,不能只學拳腳,要連心法都記起來。

1. 預估報酬想得太不實際

大部分投資人在決定要投資什麼前,可能會誤信誇大的預期報酬率或過度簡化的資訊,然後,在投資之後才發現不如預期。要如何改善這個狀況呢?了解合理預期報酬率非常重要。「可是我要怎麼知道合理報酬率是多少?」,這時候你可能會想問。

首先來看股市,長期能左右股價因素不外乎是企業盈餘成長率、股利率和本益比成長率,可以參考過去歷史 10 年平均本益比和企業盈餘年增率,再加上對未來的預期做調整,找出合理的股價變化。債券的部分則更簡單,只需要考慮到債券票息的再投資報酬和債券到期時公債殖利率,就可以得到合理的預估報酬了,風險性債券則要再額外加上對於利差變化的預估。

股市合理預期報酬率

只要在有了這個基本觀念之後,就不會被浮誇的廣告言詞給誤導,在資產超漲超跌的時候,也更能判斷是不是應該做出調整。

2. 富貴險中求?謹記分散的硬道理

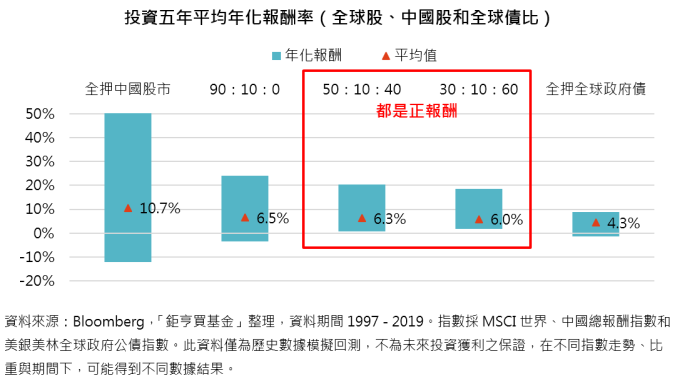

資產配置之於投資,就像運動+飲食控制之於體重控制一樣,都是其中的硬道理,但是卻讓人覺得乏味甚至有點落伍,好像如果不講出一些炫招,投資功力就不夠一樣。投資人喜歡追求可以快速獲利的標的,但是在沒有資產配置下裸投高波動標的,其實是很危險的,因為沒有顧慮到下跌風險,舉例來說,在下跌 10% 後,需要 11.1% 的漲幅才能回到原先的投資價值。

從下方資料可以看出分散的好處,比起重押單一國家,分散的平均年化報酬率波動較小(藍色柱狀的範圍區間),雖然重押中國股市的平均年報酬率高出 60/40 股債配置約 4%,但是同時也面對最大年化報酬率下跌超過 12% 的可能,反而 60/40、40/60 股債配置在任一個月開始投資的五年年化報酬皆是正值,且平均報酬還比一般認為最安全的 100% 債券下跌風險更小。

3. 市場有變化?還是要堅守資產配置

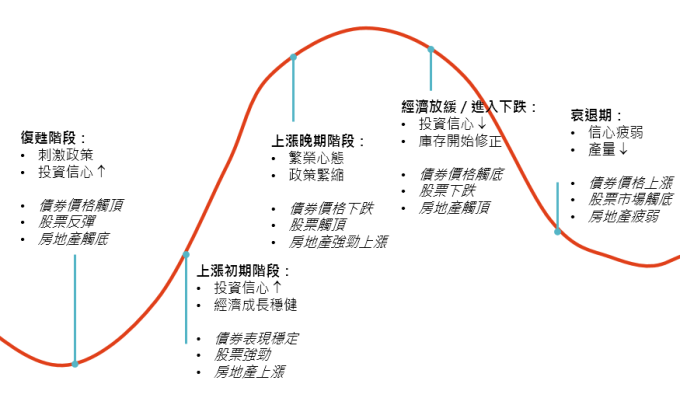

追求額外超額報酬的投資人,則可以再加上對週期的判斷,微調對於各類資產的比重。而且建議提前布局,才比較容易買在低位、賣在高位。例如在景氣末段時,就開始增加持有避險性資產。資深投資人都知道,看對趨勢是一回事,但是要精準判斷趨勢何時會到來卻是非常困難,就連在電影大賣空裡提前預言金融海嘯將會到來的 Michael Burry,也無法知道預言何時會在股市反應,更何況有時候還會看錯方向,所以堅守資產配置才會如此重要。

經濟週期特徵

鉅亨投資策略

基金操作上,建議如下:

把握資產配置,依據經濟週期微調部位

與其瞎猜市場衰退何時會到來,或政治層面的因素會不會改善目前經濟前景,其實都不如做好資產配置。多配置避險資產有利於目前波動的市場環境,這樣做當然有可能犧牲掉原本積極部位的報酬,但絕對好過對賭後發現押錯賭注(包括全部投資避險資產也是),就什麼都沒有了。

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com