首頁 最新消息 投資理財 投資理財

鉅亨買基金2020/10/29 11:41

受到國會可能通過新一輪紓困法案提振,美國 10 年公債殖利率持續回升,並引發其他債券殖利率會否跟隨升高的擔憂。若美國 10 年公債殖利率回到 2% 以上,高收益債券與新興市場債券殖利率勢必會因此提高,而不利兩者價格。但「鉅亨買基金」認為美國 10 年公債殖利率缺乏顯著升高的理由,高收益債券與新興市場債券的好日子也還沒結束。

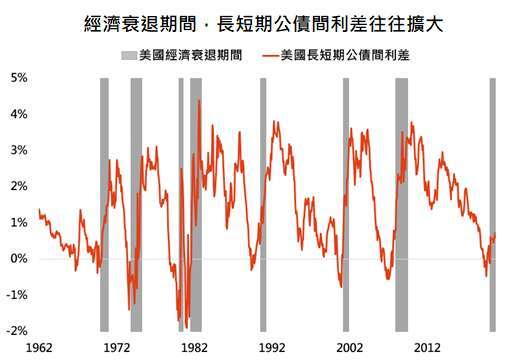

1. 美國長短期公債間利差正要回到正常水準?

從 1962 年以來,美國共經歷 8 次經濟衰退。經濟衰退前夕,美國 10 年公債與 3 個月國庫券間殖利率差距都會來到低點(以下簡稱美國長短期公債間利差),並於經濟衰退期間回升、衰退結束後創下高點。以過去 7 次衰退為例,正式進入衰退的第一個月到衰退結束後的第一個月間,美國長短期公債間利差平均上升 2.5%。目前美國長短期公債間利差較衰退初期僅升高 0.8%,若過去歷史能夠參考,則到經濟衰退正式結束前,美國長短期公債間利差還有 1.7% 的升高空間,而這也是很多人擔憂美國長期公債殖利率會升高的主要依據。

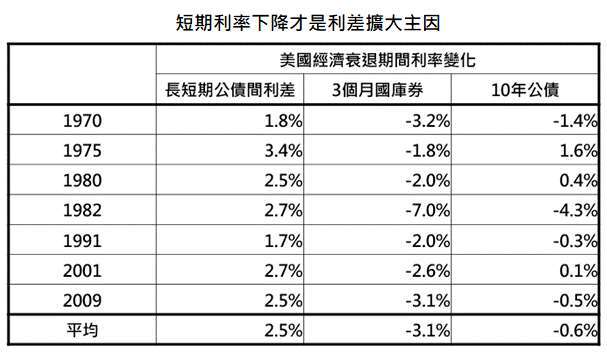

2. 長短期利差擴大不等於長期公債殖利率升高

美國長短期公債間利差會擴大有兩種可能,一種是美國 10 年公債殖利率升高速度快於 3 個月國庫券,另一種則是 3 個月國庫券殖利率下降速度快於 10 年公債殖利率。大部分人都認為隨著經濟衰退結束,由於對未來經濟預期更樂觀,長期公債殖利率升高應該是推升美國長短期公債間利差的原因。但從過去數據來看,美國 3 個月國庫券殖利率於經濟衰退期間平均下降 3.1%,10 年公債殖利率平均下降 0.6%,短期利率下降速度快於長期利率才是利差擴大的原因。

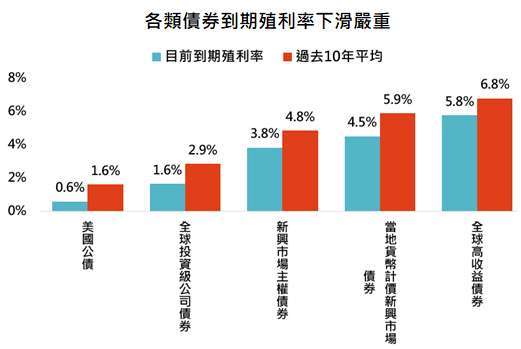

3. 無風險利率難升高,追尋收益仍為投資主軸

目前美國 10 年公債殖利率只比經濟衰退初期低了 0.35%,與歷史平均的 - 0.6% 相比,美國 10 年公債殖利率非但不會因為經濟衰退結束升高,反而還存在 0.25% 的進一步下降空間。如果美國 10 年公債殖利率維持在 0.5% 至 1% 間,全球高收益債券逼近 6% 的到期殖利率就很有吸引力。與過去 10 年平均相比,所有債券的到期殖利率都出現下滑,如何平衡風險與收益,並趁早鎖定較高收益資產,將是未來幾年投資主軸。

鉅亨投資策略

基金操作上,建議如下:

收益難尋,高息資產趁早買進

假設資產平均分散在美國公債、全球投資級公司債券、新興市場主權債券、當地貨幣計價新興市場債券與全球高收益債券,過去 10 年平均到期殖利率仍有 4.4%。如今此數字只剩下 3.3%,無法滿足於此配息率的經理人或機構投資人,只能調整配置比重來提高配息率,高收益債券等仍有較高配息率資產將獲資金追捧,投資佈局要趁早。

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com