首頁 最新消息 投資理財 投資理財

鉅亨網新聞中心2020/12/28 11:31

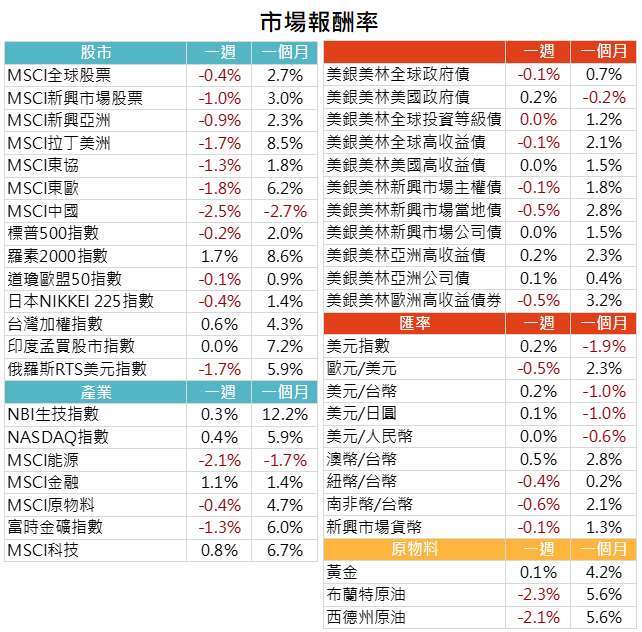

一週回顧及表現

成熟市場

1. 美國現任總統川普拒絕簽署刺激法案,儘管疫苗進展順利,然而第二波疫情對經濟數據的影響浮出檯面,打擊市場信心,美國大型股小跌 0.2%,小型股則強勁上漲 1.7%;

2. 英國與歐盟達成脫歐協議,將達成無關稅的商品貿易,歐盟是否會允許英國在歐盟範圍內提供金融服務,仍有待觀察;變異新冠病毒在英國迅速傳播後,各國展開封鎖行動,此消息使市場樂觀情緒退散,歐洲股市小跌 0.1%。

新興市場

1. 中國對阿里巴巴、貴州茅台、螞蟻集團等企業展開調查,引發股市修正,同時美國也擴大中企獲取美國產品、技術等限制,中國股市下跌 2.5%;

2. 台灣 11 月份出口訂單再破近 9 年來高點,來到 29.7% 遠遠超出預期的 14.3%,年初至今的出口年增率為 4.2%,工業生產年增率 7.8% 也超出預期,台灣經濟強健的體質帶動股市逆勢上漲 0.6%。

債券市場

1. 假期效應影響,債券市場波動下降,幾乎避險性債券和風險性債券都維持平盤。全球政府債小跌 0.1%,全球高收益債券和新興市場債券均下跌 0.1%。

原物料、匯率

1. 美元指數持平,小幅上漲 0.2 %;刺激法案卡關,黃金價格持平,小漲 0.1%;

2. 俄羅斯計畫在 1 月份會議上逐漸提高原油產量,再加上市場樂觀情緒消退,抵銷上週美國原油庫存下滑的利多,油價下跌 2.3%(以布蘭特原油為例)。

資料來源: Bloomberg,2020/12/28(顯示數據為週漲跌幅結果, 資料截至 2020/12/25)

三大市場關鍵事件及分析

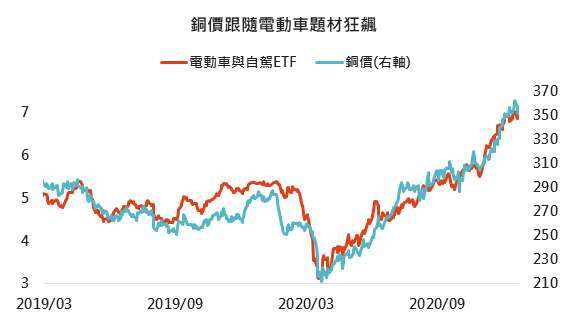

1. 電動車浪潮來襲,原物料還會漲

受到疫情影響,大部分國家都有理由趁機推出大規模財政刺激政策,而電動車與對應充電站、電網、乾淨能源等大量投資,剛好與政府需求不謀而合。

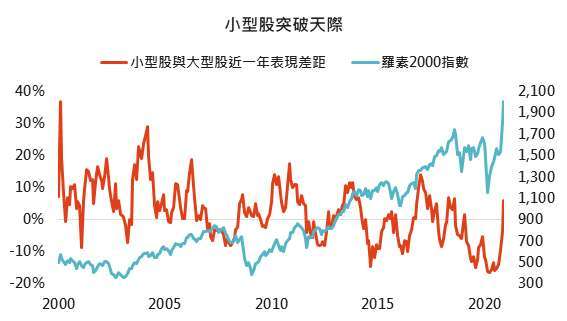

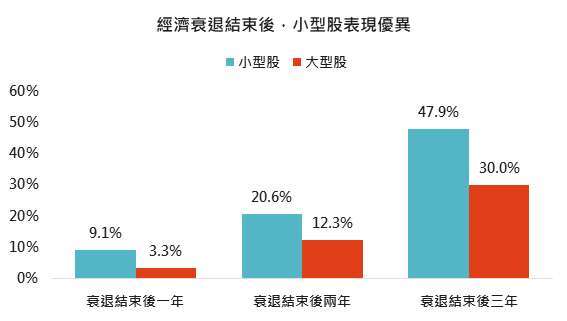

2. 美國小型股漲上天,漲勢剛開始

代表美國小型股的羅素 2000 指數突破 2,000 點大關,近三個月漲幅逼近 40%,但從過往美國經濟走出衰退後的表現來看,小型股漲勢可能才剛開始。

3. 中國撐腰,礦業利多

全球鐵礦砂龍頭聯手經營的巴西礦場即將恢復生產,該公司在事故發生前產量僅占全球 3%,對供給衝擊有限。同時,中國基礎建設投資火熱,對鐵礦砂的進口需求升溫,有利支撐鐵礦砂價格。

本週關鍵數據行事曆

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com