首頁 最新消息 投資理財 投資理財

鉅亨網新聞中心2021/03/29 10:38

年初至今成長類股因為美債殖利率快速走高至 1.75%,股價出現超過 10% 的修正,一度抹去今年所有獲利。近期聯準會的發言也降低出手干預美債殖利率的市場預期,使得成長類股持續承壓,資金急找解藥,價值類股是不是要出頭天了?

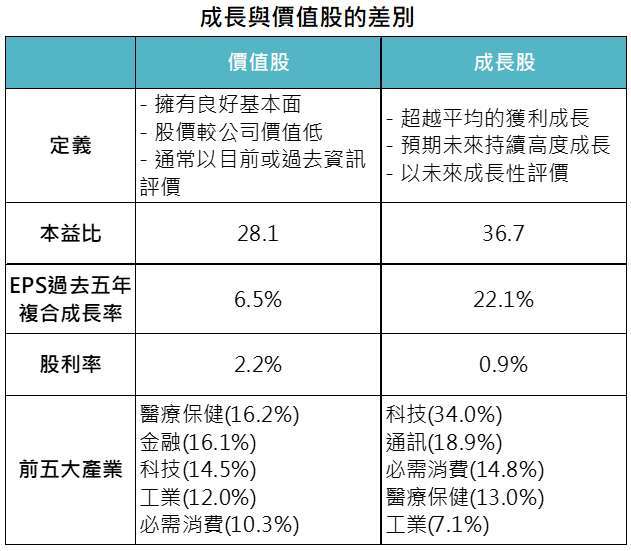

1. 價值類股本益比低,較不易受評價修正衝擊

相較於較高貴的成長類股,價值類股通常是指那些股價被低估的企業股票。與成長股不同的是,由於價值股通常企業模式與獲利較穩定,市場會透過企業過去的狀況來對股票進行評價。而成長股股票的評價則大多出自許多對「預期成長」的假設計算,只要評價公式中出現些微變化(如現階段的無風險利率上升),都會對股價造成很大的衝擊。

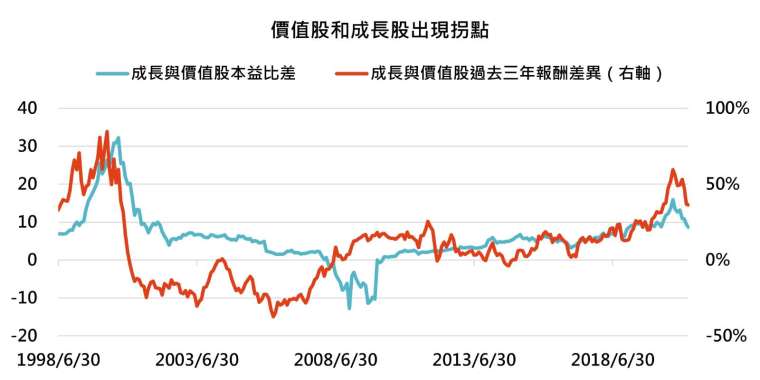

2. 本益比差距來到相對高點,價值股具備補漲行情

儘管成長類股與價值類股的本益比有先天上的差距,然而,近幾年成長類股的飆漲已經讓此兩者本益比的差距來到近 20 年的高點。如果本益比差距要降回以往的水準(平均差距為 5.84 倍,資料期間: 1999/2/28 – 2021/2/28),未來價值股報酬要比成長股多出近 45%。

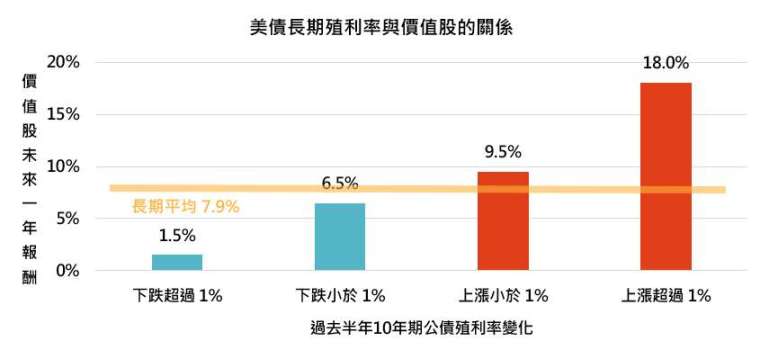

3. 美債殖利率上升,對價值類股衝擊較小

除了本益比差距可能回歸均值之外,如果將美債殖利率變化與價值股未來一年報酬率交叉分析,可以看出來價值股不僅不會受到美債殖利率走升影響,反而美債長期殖利率上升時,價值股通常表現更加亮眼。美債殖利率在半年內上漲但漲幅小於 1% 時,價值股平均未來一年報酬率約為 9.5%,超過長期平均 7.9%;而當漲幅超過 1% 時,價值股的平均報酬提高至 18%。

4. 分散投資價值股,從美國、全球價值股基金選

要選擇好的投資價值股方法,可以在美國、全球的價值股基金中挑選。下表整理了台灣核備可銷售的基金中,價值股比重較高的 8 檔基金。這些基金不僅在近一個月或近一年都擁有正報酬,也有超過一半以上的價值股比重。

鉅亨投資策略

基金操作上,建議如下:

價值股具補漲空間,透過主動價值股基金分散風險

近期成長股的修正,可能動搖過去市場鍾愛成長股的偏好,價值股相較成長股具有補漲的空間,有望吸引到更多資金投入。同時,價值股也能受惠於美國長期公債殖利率上升,在此時市場看好未來景氣上揚的背景下,對價值股較為有利。然而並非每個被低估的價值股都具備投資價值,有時公司被低估來自重大不利因素,此時,透過主動選股的價值股基金更能避開地雷。

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com