首頁 最新消息 投資理財 投資理財

鉅亨網新聞中心2021/05/10 10:30

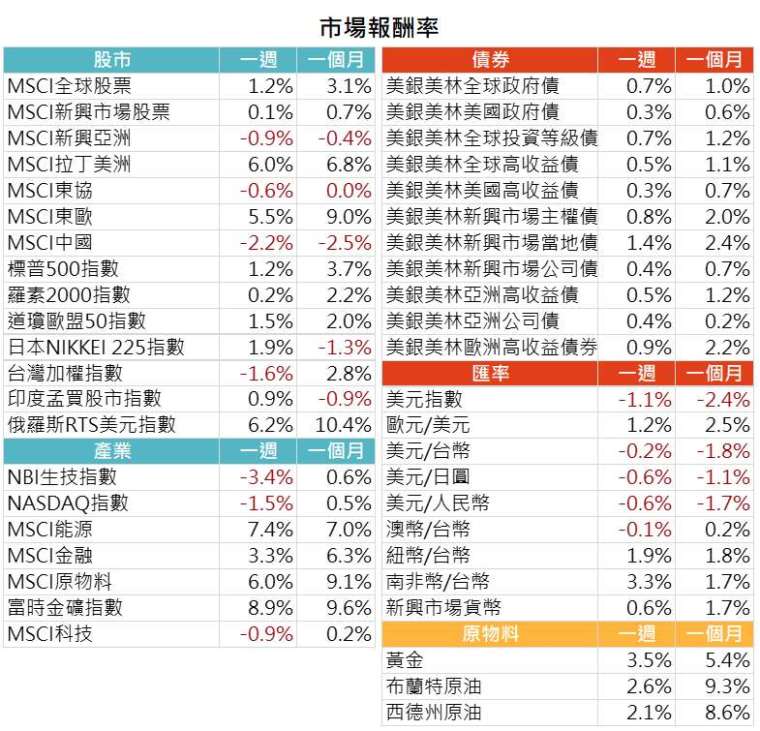

一週回顧及表現

成熟市場

1. 美國 4 月份新增非農就業大幅不如預期,反而緩解通膨與升息的擔憂,在全球原物料需求暢旺下,美國股市由鋼鐵、能源等類股帶動上漲 1.2%;

2. 英國央行上調全年 GDP 預測,並放緩購債腳步,但強調沒有要改變刺激政策;歐洲財報報喜,並顯示企業正在逐漸復甦,歐股上漲 1.5%。

新興市場

1. 中國製造業、服務業採購經理人指數較上個月轉佳,4 月份進出口數據強勁,五一長假旅遊活動激增,但仍落後疫前水準,科技電子和生技醫療等類股走跌,中國股市下跌 2.2%;

2. 原物料類股表現亮眼,油價在全球需求提振下持續上漲,銅、鋼鐵鐵礦砂等價格創新高,農產品則來到八年高位,刺激原物料出口國家股市漲幅,俄股上漲 6.2%,拉丁美洲則上漲 6.0%。

債券市場

1. 美國就業數據不如預期,美國 10 年期公債殖利率一度跌破 1.5%,債市出現舒緩,美國政府債券上漲 0.3%;

2. 全球高收益債券與新興市場指數則分別上漲 0.5%、0.8%。

原物料、匯率

1. 市場對美國升息和貨幣政策收緊的擔憂淡化,美元指數下跌 1.1%;金價則在實質利率維持低位的情形下,反彈至 1,831.36 盎司 / 美元,本週上漲 3.5%;

2. 美國能源部公佈之原油庫存創下年初以來最大減量,煉油廠產能利用率持續改善,世界銀行報告則預估若產油國減產協議沒有持續,油價可能會回落,油價上漲 2.6%(以布蘭特原油為例)。

資料來源: Bloomberg,2021/5/10(顯示數據為週漲跌幅結果, 資料截至 2021/5/7)

三大市場關鍵事件及分析

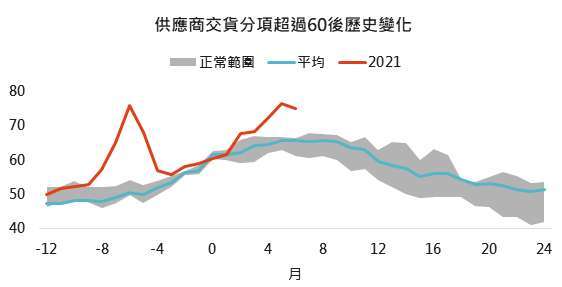

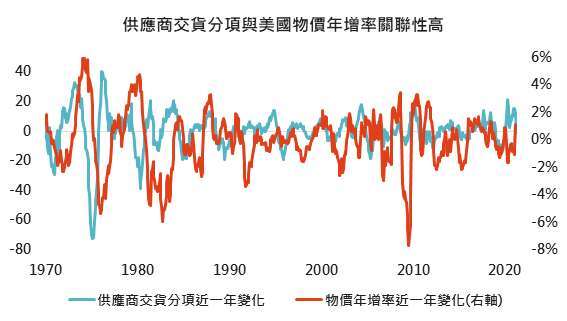

1. 供給不足不會是常態,年底有望修復

美國製造業採購經理人指數供應商交貨分項於去年 10 月超過 60,並一路升高至目前的 75,但從歷史經驗來看,供給不足將於未來 6 至 8 個月趨緩,而對通膨衝擊也將於明年初消散。

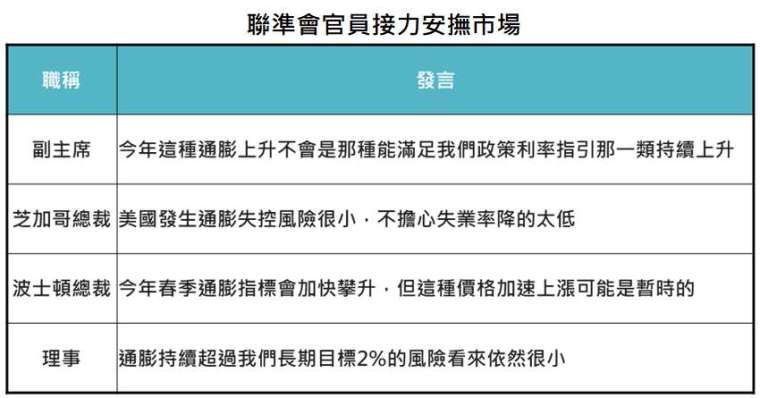

2. 葉倫嚇壞市場,聯準會急安撫

美國財政部長葉倫關於經濟過熱與升息的採訪,引發股市恐慌,但從美國勞動市場狀況與聯準會官員之後談話來看,美國離升息還很遙遠。

3. 聯準會憂風險,重申寬鬆立場

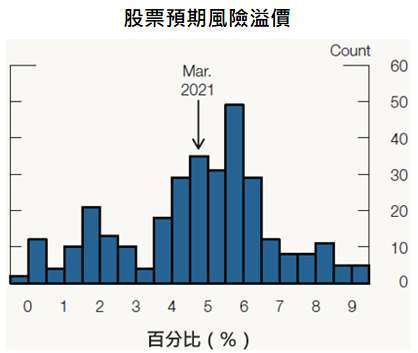

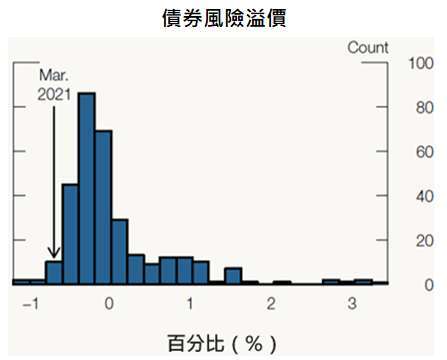

聯準會半年金融穩定報告指出即使經濟正在逐步恢復,但企業仍有極大破產風險,部分資產價格有可能因為風險情緒退縮而大幅回落,聯準會將繼續位經濟提供強力支撐,直到完全復甦。

本週關鍵數據行事曆

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com