首頁 最新消息 投資理財 投資理財

鉅亨網新聞中心2021/05/31 11:55

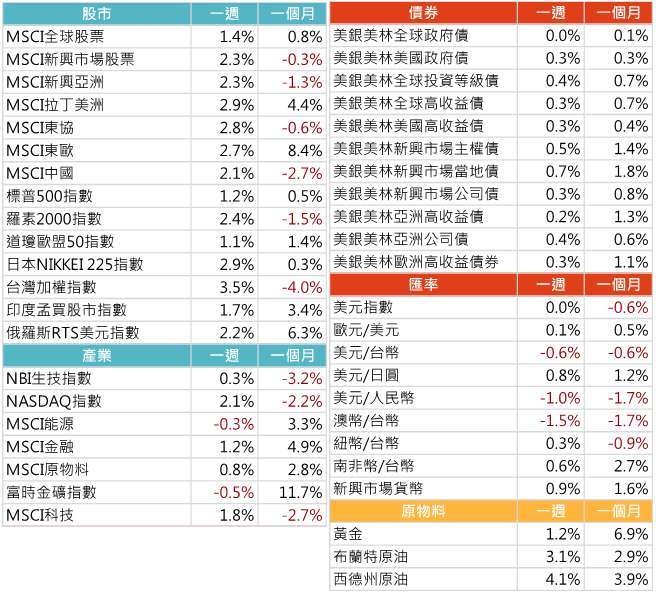

一週回顧及表現

成熟市場

1. 拜登公布首份 2022 財年預算提案,預計總金額將達 6 兆美元,以提升基礎建設、擴大醫療保健與教育等項目,就業、商業設備訂單與消費數據優於預期,美股上漲 1.2%;

2. 歐洲央行表示不會在下次會議當中對貨幣政策進行重大調整,疫苗施打率上升,經濟逐步解封,歐洲經濟信心來到近三年新高,歐股上漲 1.1%。

新興市場

1. 中國股市從先前政策緊縮中回神,儘管基本面數據與預期持平,但先前股市大幅拉回令投資價值浮現,中國股市連兩週上漲,上週上漲幅度為 2.1%;

2. 儘管疫情尚未出現大幅好轉,然而台灣股市在運輸、玻璃、鋼鐵類股強勁反彈的帶領下,一度重返 16,889 點,單週漲幅為 3.5%。

債券市場

1. 聯準會安撫市場對通膨的擔憂,且可能將在不久的未來開始討論縮減購債規模,債券市場恢復平穩,美國政府債券價格持平;

2. 巴西參議院通過延遲已久的改革方案,促使新興市場債券上漲 0.5%;主要國家經濟狀況持續改善,支撐全球需求,全球高收益債券在利差收斂的情形下上漲 0.3%。

原物料、匯率

1. 拜登預計擴大預算案規模,推升金價上漲 1.2%;

2. 伊朗制裁放寬仍存在分歧,美國原油庫存減少、煉油廠活動增加、墨西哥灣出現熱帶擾動,油價上漲 3.1%(以布蘭特原油為例)。

資料來源: Bloomberg,2021/5/31(顯示數據為週漲跌幅結果, 資料截至 2021/5/28)

市場報酬率

三大市場關鍵事件及分析

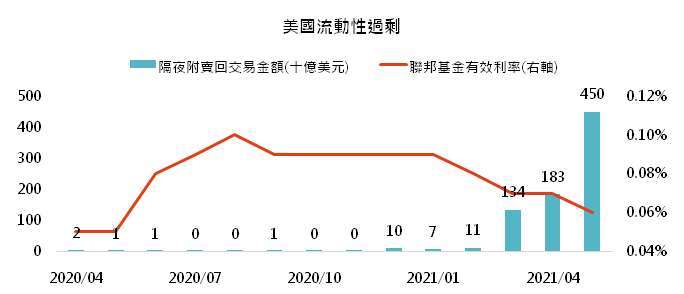

1. 資金氾濫,金融業倒逼聯準會縮減 QE

聯準會已經將 23% 的美國公債納入資產負債表,金融業者手中資金過多且缺乏足夠擔保品,隔夜附賣回交易金額已經超過 4,500 億美元,聯準會很可能於 7 月左右正式開啟相關討論。

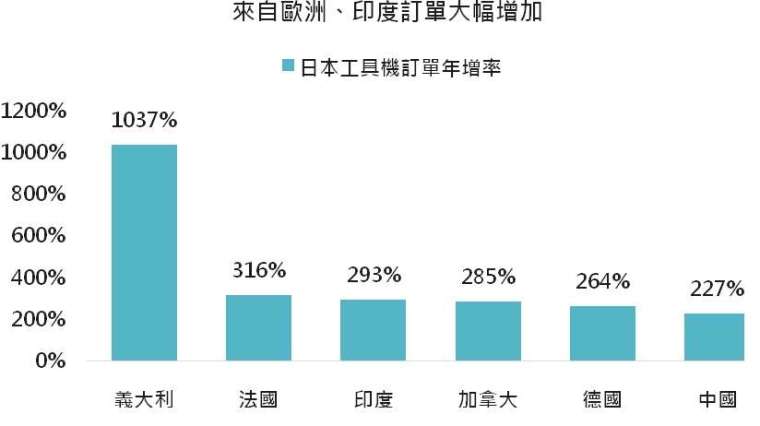

2. 全球搶擴產能,日本出口受惠

受到疫情影響,目前全球大多處於需求大於供給的情況,而疫苗施打順利且恢復正常的國家開始恢復投資、增加產能,有利出口為主的日本經濟。

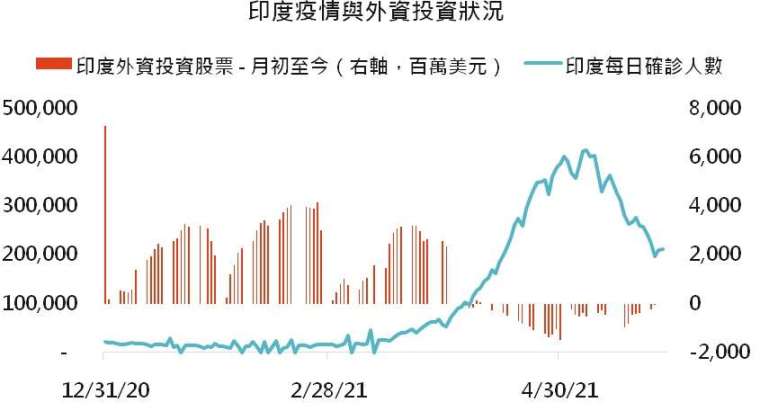

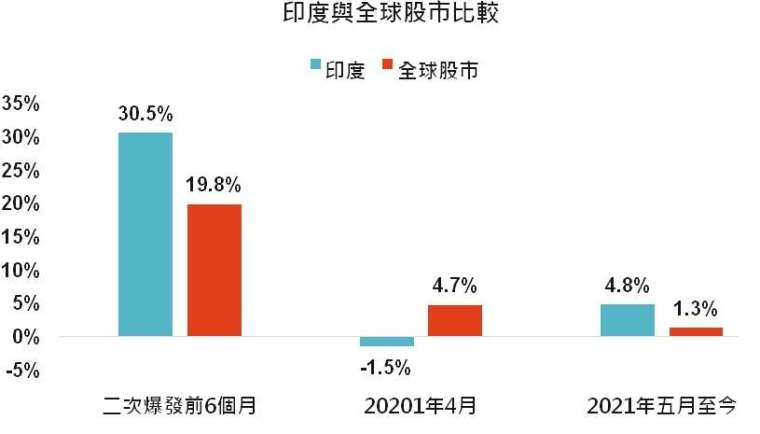

3. 印度疫情逆轉,股市反彈有機會

印度新增確診人數在五月初見頂部,疫情在主要城市封城、疫苗施打率緩慢上升後,逐漸減緩。外資資金淨流出也漸漸縮小,印度股市重回漲幅,且後續仍有補漲空間。

本週關鍵數據行事曆

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com