首頁 最新消息 投資理財 投資理財

鉅亨網新聞中心2021/07/16 10:26

除了生老病死外,退休是人生中另外一個一定會面對的課題。就像減肥永遠都從明天才開始一樣,退休要花多少錢?該準備多少?如何達成?這些複雜的問題都讓許多人望之卻步。雖然準備退休路上有很多要注意的大小事,但快樂迎接退休其實不如想像中困難。

1. 易被低估重要性:物價與長壽

規劃退休計畫的路上,物價與長壽是最容易被忽略,但又會帶來嚴重負面影響的關鍵因素。台灣從 1980 與 1990 年以來的平均物價年增率分別為 2.3% 與 1.6%,擺脫物價年增率失控的 80 年代後,台灣物價都維持在平穩水準。進入 2000 年後,平均物價年增率更進一步降低至 0.9%,很多人因此忽略物價的影響力。假設物價年增率為 1%,40 年後物價將成長至目前的 1.5 倍;但如果物價年增率升高至 2%,40 年後物價將成長至 2.2 倍(40 年後的 6.6 萬元,購買力只等於今天的 3 萬元)。

除了物價上漲會侵蝕貨幣購買力外,長壽是另一個退休準備容易不夠的原因。根據衛生福利部資料,台灣女性平均壽命為 84.2 歲,所以女生只要準備夠用到 85 歲的退休金就夠?「鉅亨買基金」提醒平均壽命是所有人壽命的平均值,其中包含很多年幼就過世的人,如果是 60 歲的女性,預期壽命應該是 86.6 歲。而且受益於公衛條件提升、國民所得增長與醫療技術進步,台灣平均壽命年年都在增長,現在 30 歲的女性可能預期自己會活到 85 歲,但等到 60 歲時,才驚覺預期壽命怎麼變成 91.4 歲(60 歲女性平均壽命平均每年增加 0.16 歲)。建議在做退休準備預估時,至少將自己的預期壽命設定在 100 歲。

2. 易被高估難度:退休後投報率與複利效果

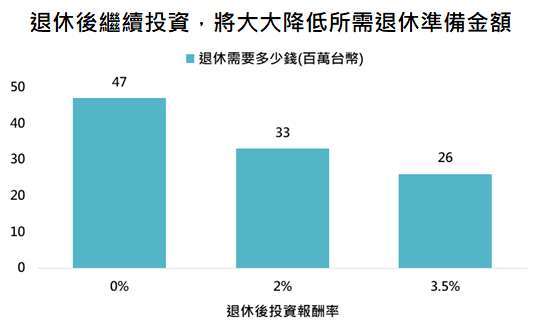

物價與長壽是大家退休準備可能不足的原因,而退休後的投資報酬率與複利效果則是容易被忘記,而高估達成退休計畫難度的因素。假設退休後每個月花現在等值的 5 萬元,每年物價年增率為 1.5%,預計 35 年後退休且退休後會活 35 年。如果退休後不再做任何投資,退休需要 4,700 萬元。但如果並非完全持有現金,而是以提高債券佔比來降低風險,退休所需金額就可以大幅降低至 2,600 萬元(股 3 債 7 的比重就有機會提供 3.5% 的報酬率)。

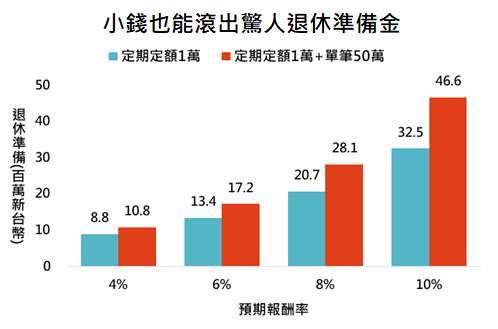

從 4,700 萬元降至 2,600 萬元,很多人可能還是喊金額太高、不切實際。假設每個月定期定額 1 萬元、單筆投資 50 萬元,平均每年投資報酬率 6% 的情況下,35 年後退休準備金額將成長至 1,720 萬元。如果運氣好些,平均每年投資報酬率升高至 8%,退休準備將成長至 2,810 萬元。只要趁早開始定期定額,手上有多餘資金就以單筆投入,準備退休並非難事。

3. 鉅亨好日子幫你快速搞定

鉅亨買基金將上述各個容易忽略的因素都納入簡單好用的退休計算機中,只需填入退休想要花多少錢、預計多久後退休與退休後預期餘命,加上能投入退休計畫的金額,就可快速算出所需報酬率。除了報酬率外,也提供預期報酬率介於 1.5% 至 8.5% 的三個投資組合,從試算、找投組到建立長期投資計畫,一站即可完成。

鉅亨投資策略

基金操作上,建議如下:

準備退休不難,但開始要早

準備退休計畫達成的關鍵在於何時開始,越早開始投資計畫,就越能利用複利成長的好處來放大退休準備。離退休還有很長時間的人,建議以全球股票型基金來開始準備退休的第一步。

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com