首頁 最新消息 投資理財 投資理財

鉅亨網新聞中心2021/07/19 11:34

一週回顧及表現

成熟市場

1. 美國聯準會主席表示將在 7 月份會議上開始討論減碼量化寬鬆政策,6 月份通膨數據超出市場預期,壓抑美股表現,美股下跌 1.0%;

2. 根據估計歐股第二季公司獲利將成長 111%,但目前財報公佈結果好壞參半,加上對變種疫情的擔憂,歐洲股市下跌 0.8%。

新興市場

1. 中國第二季 GDP 年增率由第一季的 18.3% 降至 7.9%,低於市場預期的 8%,然而六月份進出口與零售、工業生產數據皆優於預期,及央行全面降準維穩經濟,中國股市跌深反彈 2.3%;

2. 巴西最新稅務改革方案送至眾議院,預計 2022 年將企業所得稅率由 15% 降至 12.5%、2023 年降至 10%,同時上調今年 GDP 成長率 1.8%,利多消息刺激整體拉美股市上漲 2.7%。

債券市場

1. 美國 6 月份消費者物價指數年增率來到高點 5.4%,聯準會持續安撫市場對通膨的擔憂, 10 年期公債殖利率下滑至 1.28%,全球政府公債上漲 0.2%;

2. 全球高收益債券利差持續擴大,指數價格下跌 0.1%,儘管巴西 2022 年預期利率上調,但新興市場投資人的避險情緒升溫,帶動新興市場主權債券上漲 0.2%。

原物料、匯率

1. 除了美國,許多國家已經開始或暗示將陸續升息,對未來通貨膨脹的擔憂,推升美元升值 0.6%;避險情緒帶動黃金價格回升至 1,812 盎司 / 美元,單週上漲 0.2%;

2. OPEC + 與阿聯酋達成協議,預計於 8 月開始放寬產量限制,加上變種病毒可能對全球原油需求帶來負面影響,油價下跌 3.2%(以布蘭特原油為例)。

資料來源: Bloomberg,2021/7/19(顯示數據為週漲跌幅結果, 資料截至 2021/7/16)

三大市場關鍵事件及分析

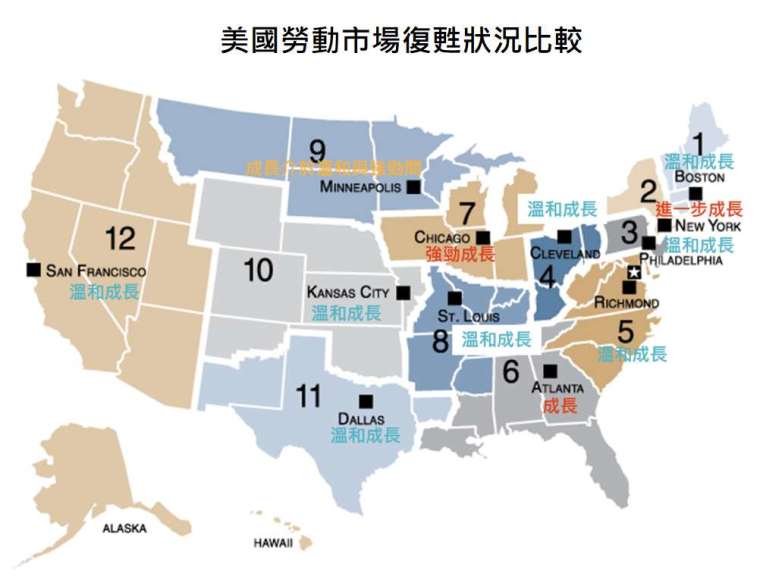

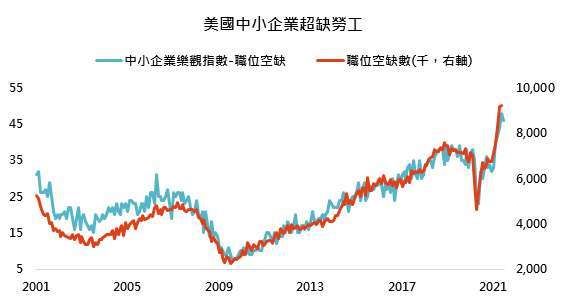

1. 勞動市場持續復甦,缺工依然嚴重

最新公佈的聯準會褐皮書共提及 61 次缺少,其中 22 次為缺工,顯示隨著經濟與勞動市場復甦,美國企業依然抱怨找不到員工,尤其是中小企業職位空缺指數更是處於歷史最高水準。

2. 經濟成長存隱憂,中國貨幣政策再放鬆

雖然近期中國經濟數據成長強勁,但若扣除低基期效應,以近兩年年增率的角度來看,零售銷售依然處於下降趨勢中,出口也隨時會面對亞洲其他國家的激烈競爭,中國政府只能被迫再度放鬆貨幣政策。

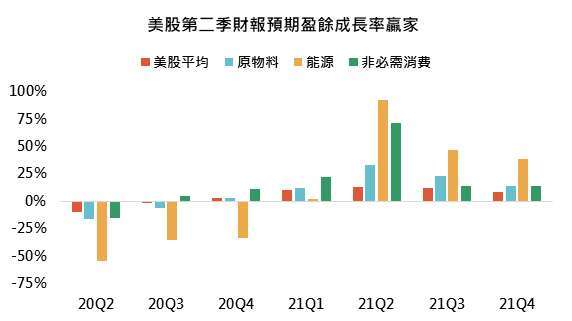

3. 美股即將迎接 12 年來最強財報季

根據 FactSet 統計,美股第二季財報將達成 2009 年後最強的盈餘成長率,其中收入主要來自海外的企業將表現更好,能源產業是主要貢獻者,至今年底前,此產業與原物料、非必需消費產業的盈餘成長率預計持續超越整體美國股市。

本週關鍵數據行事曆

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com