首頁 最新消息 投資理財 投資理財

鉅亨買基金2021/10/07 10:29

由於煤與天然氣價格大漲,中國與歐洲都陷入電價高漲或是電力供應不足的危機中。若能源供應無法大幅增加,今年冬天將看到更高的煤、天然氣與電力價格,而通貨膨脹率也會因此升高。全球能源價格飆漲是否為新一輪能源危機拉開了序幕?而投資又該如何因應?

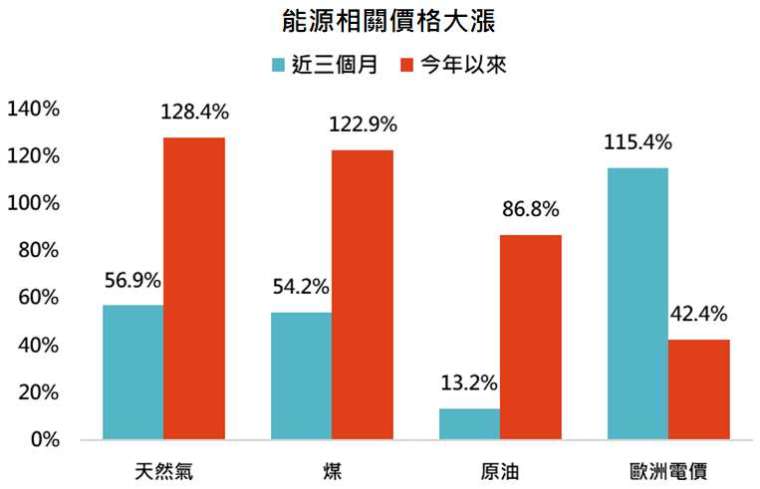

1. 供給增加速度追不上需求,全球能源價格居高不下

石油、煤與天然氣在全球能源供給組成扮演重要角色,佔比分別為 31%、27% 與 23%。受到疫情與全球 ESG 浪潮的衝擊,能源與煤礦公司開採或投資計劃都轉趨保守(此類公司碳排放量較高,不受銀行或各類基金青睞)。以煤礦為例,澳洲與印尼是全球前兩大煤礦出口國,兩國目前煤礦出口量與先前高點相比分別下降 11% 與 43%。增產速度緩慢,加上今年歐洲風力發電與中國水力發電不如預期,天然氣與火力發電被迫扮演更重要的角色,天然氣與煤價自然而然大幅升高。

2. 大部分國家產出仍有缺口,經濟離過熱還很遙遠

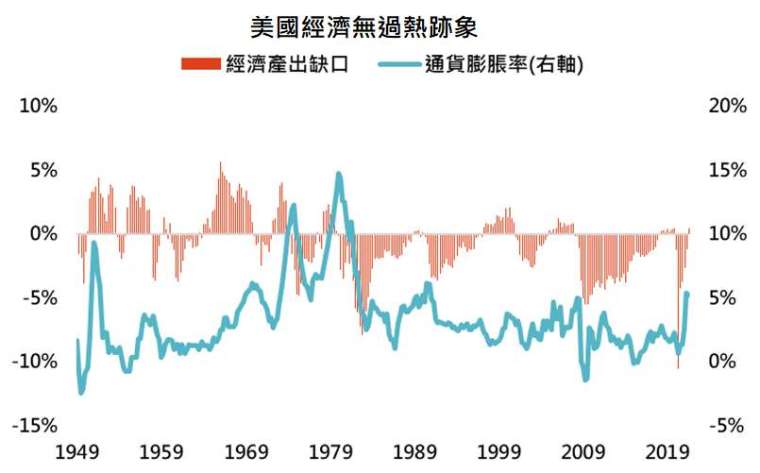

看到能源價格的飆漲,許多人都擔心 1970 年代的通貨膨脹率失控將再次重演。美國 1970 年代的通膨升高大致可分為三個時期,第一輪漲幅來自於美國經濟過熱,後兩輪漲幅才來自於能源價格飆升。從下圖可看出,整個 1960 年代美國經濟產出缺口常年處於正值,美國經濟實際產出持續高於潛在產出(所有能工作的人或能生產的機器都投入生產),過於緊繃的勞動市場引起第一輪的通膨上升。之後雖然產出缺口沒有先前這麼高,但受到油價大漲影響,通膨仍再次升高。

目前美國產出缺口為 0.5%,歐元區產出缺口為 - 5.4%,整體已開發國家為 - 1.2%,已開發國家仍有閒置產能來提高產出。疫情仍是目前全球供需失衡的主要原因,若全球產出能恢復,全球通膨壓力將大幅降低。「鉅亨買基金」認為除非美國實施大規模財政刺激政策,且產出缺口持續擴大並處於 4% 以上,不然美國通膨失控機率都很低(以 2009 年至 2011 年為例,當時油價上漲 173%,通貨膨脹率一度來到 3.9%,但因為產出缺口仍為負值,通膨很快就回落至 2%)。

3. 降低通膨衝擊,慎選高風險溢酬資產

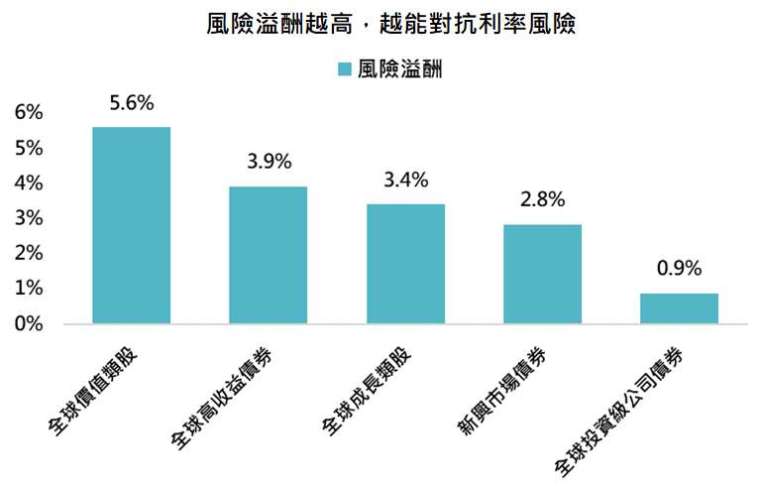

雖然我們認為通膨真的失控機率不高,但冬天為天然氣與煤使用旺季,天然氣與煤價格將進一步走高。而受到天然氣價格大漲影響,部分電廠以石油取代天然氣來發電,也推升原油價格。我們認為聯準會與歐洲央行將以產出缺口當作理由,預期通膨將回落而維持利率不變;但市場會把重點放在能源價格與通膨升高,主張央行將被迫快速升息。這兩種衝突的消息將拉扯各類風險資產,風險溢酬較低、利率敏感度較高的資產更容易受到衝擊,而風險溢酬較高的資產則擁有較多空間抗衡利率升高的風險。

鉅亨投資策略

基金操作上,建議如下:

波動加劇,投資別被甩下車

第四季面臨聯準會即將縮減購債、全球供應鏈持續緊繃、通貨膨脹率居高不下等不確定性,風險資產價格波動程度可能進一步升高。考量到全球景氣仍處於剛復甦階段,疫情正逐漸從新興市場消退,不該被短期的價格波動嚇到並離開市場,耐心持有仍是掌握長期報酬的最好方式 。

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com