首頁 最新消息 投資理財 投資理財

鉅亨網新聞中心2021/11/01 10:34

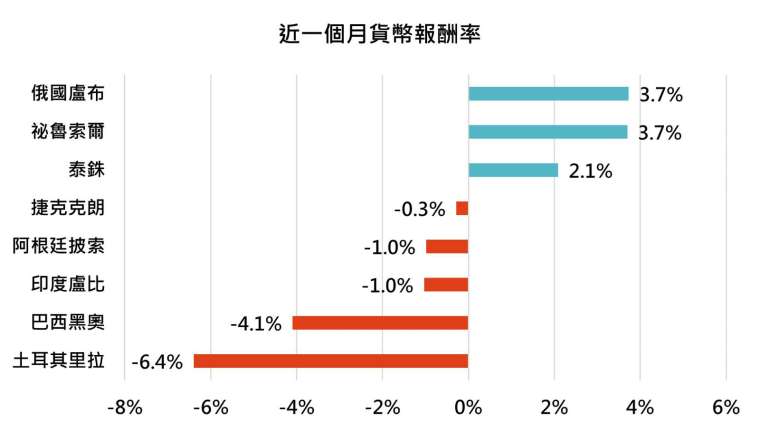

一週回顧及表現

成熟市場

1. 美國因供應鏈受阻影響,第三季 GDP 年成長減速至 2%,低於第二季的 6.7%,其中個人消費放緩至 1.6%,但勞動市場顯示各行業薪資普遍上升,且 10 月消費者信心指數意外上漲,美股上漲 1.8%;

2. 德國下修今年經濟成長率 1% 至 2.6%,歐洲央行維持鴿派,且強調通膨預期難以滿足明年升息的條件,歐股上漲 1.5%。

新興市場

1. 中國房地產企業面對史上最嚴重的信評下修潮,同時經濟數據持續放緩,汽車與住房銷售數據下滑,9 月份生產者出廠(PPI)上漲 10.7%,與 CPI 之差擴大到 28 年來高點,儘管出口數據為經濟帶來了支撐,中國股市仍大跌 4.2%;

2. 印度財報好壞參半,油價上漲為印度通膨帶來隱憂,遠期利率市場則開始反應央行可能比預期更快收回寬鬆政策,印度股市下跌 2.5%。

債券市場

1. 油價暫時回落,緩解通膨擔憂,同時由於對未來景氣不確定性加劇,美國公債長短期殖利率轉向平坦,全球政府債券反彈 0.3%;

2. 高息債券如全球高收益債券和新興市場債券,則因為利差擴大,抵銷美國公債殖利率下滑的影響,指數價格分別下跌 0.1% 和上漲 0.3%。

原物料、匯率

1. 全球經濟放緩擔憂壓抑金屬需求,且中國擬干預煤價,基本金屬本週多下跌,但避險需求支撐黃金買盤,黃金價格僅下跌 0.5%;

2. 美國原油庫存連續兩週增加, 且歐盟同意於 11 月底前與伊朗重啟核談判,市場擔心伊朗將重返市場,油價下跌 1.3%。

資料來源: Bloomberg,2021/11/01(圖中顯示數據為週漲跌幅結果, 資料截至 2021/10/29)

三大市場關鍵事件及分析

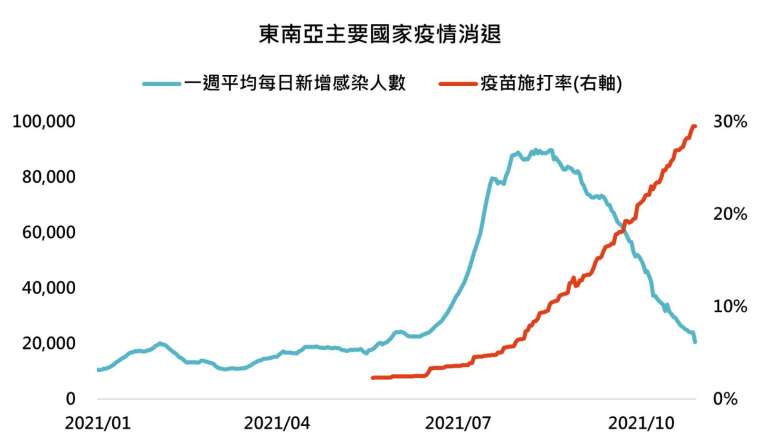

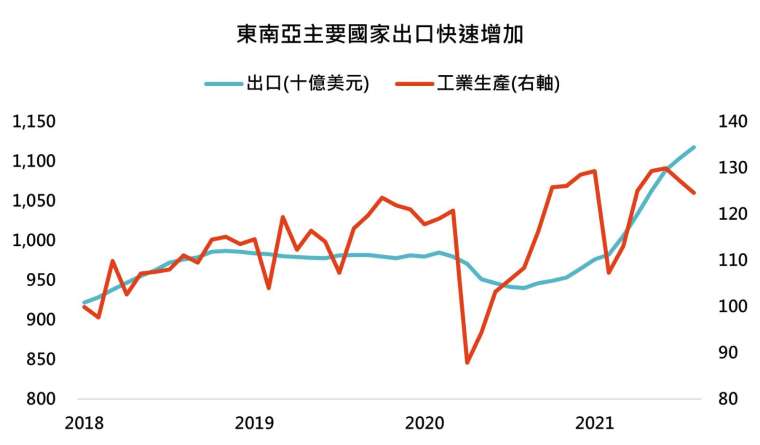

1. 疫情影響消退,東南亞全速復工

隨著疫苗施打率提升,東南亞主要國家平均每日新增感染人數持續回落,工廠復工、經濟回歸正常,也提振工業生產與出口金額。

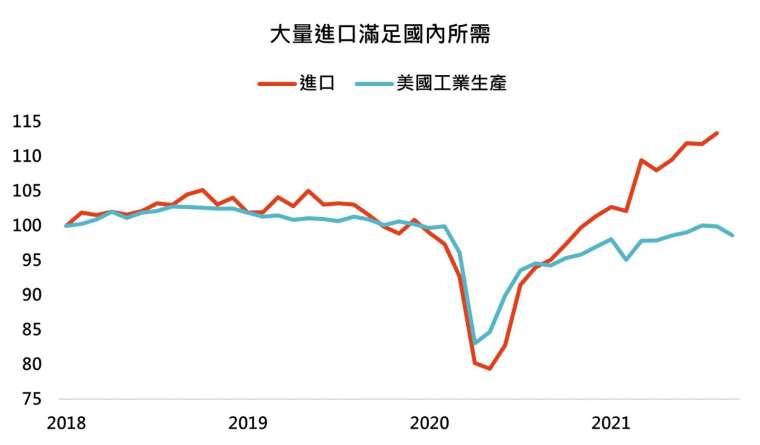

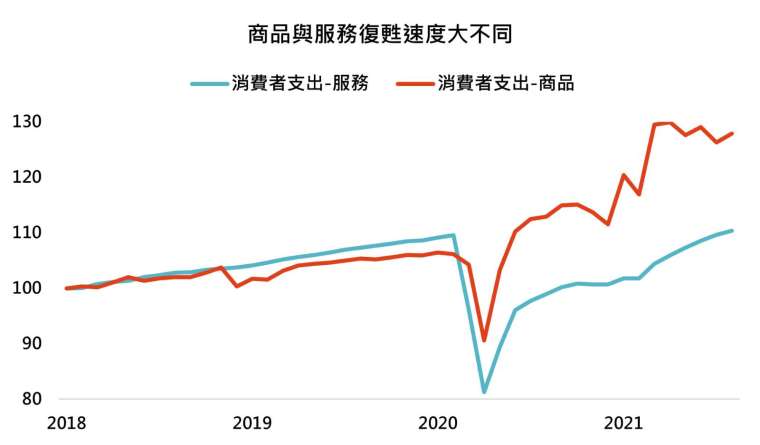

2. 美國需求將從商品轉向服務

受到疫情影響,美國消費者消費從較需與人接觸的服務轉向商品,為滿足大量增加的需求,美國進口金額大幅增加。但隨著疫情消退,消費模式可能再度從商品轉回服務中。

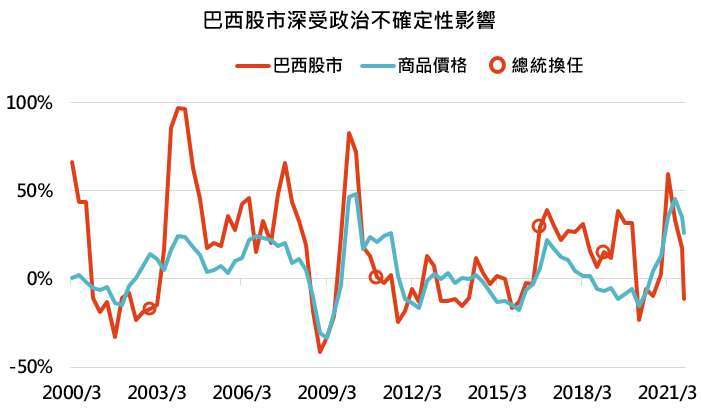

3. 巴西央行升息 6 碼,政治不確定性高

巴西明年將舉辦總統大選,現任總統端出政策牛肉,引起國內通膨續漲的擔憂,央行再升息 6 碼,且預計 12 月份再升 6 碼。歷年在面對大選時,巴西股市常會出現較高波動,但終究恢復與商品價格表現亦步亦趨。

本週關鍵數據行事曆

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com