首頁 最新消息 投資理財 投資理財

鉅亨研報2022/03/24 08:40

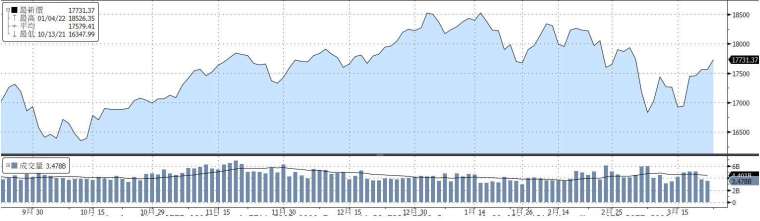

加權股價指數近 6 個月價量表現:

野村腳勤觀點:

提早迎來量化緊縮(QT)不是壞事

聯準會釋放最快 5 月縮表的訊息,召告世人滿溢的海水即將退潮,當然這不是為了看清誰沒穿泳褲。從我們的產業觀點,這是半導體行業供需找回和協步調的契機,也是看清各別業者之間成長性差異的好機會。以晶圓代工產業為例,在資金氾濫、景氣展望強勁的時期,來自全球四面八方、各形各色的客戶都來瘋搶產能(包含許多訂單數量遠超過實質需求的客戶),如今我們見到這類客戶逐漸停手,這讓晶圓代工的珍貴產能有機會回到真正有需要的客戶手上,也減少我們面對漲價題材,還得下修投片數量的奇異現象,這是美事一樁。

經理人視角:

大盤利空因素:

1. 評價合理:台股本益比低於 15 倍,穩健基本面持續積累評價面魅力。

2. 美國經濟穩健擴張:就業市場持續復甦,支持終端消費力道。

3. 縮表時間漸明朗:聯準會 (Fed) 主席鮑爾於 3 月 FOMC 會後聲明表示最快 5 月縮表,削減了不確定性。

大盤利空因素:

1. 地緣政治風險:烏俄戰事推升通膨疑慮,帶動原物料價格暴漲 (未來或可能暴跌),何時停火難以評估。

2. 通膨疑慮:若長時間處於高通膨壓力,將不利民生消費需求。

不要小看台灣成長股

3 月 FOMC 會議宣告我們已一腳踏進貨幣緊縮時代。很多讀者想了解美國「升息」與「縮表」,究竟會對台股帶來何種影響?我們不妨先來回顧一下歷史。聯準會 (Fed) 於 2015 年 12 月啟動升息循環、2018 年 2 月開始縮表、2019 年 5 月停止升息、2019 年 9 月停止縮表。當時護國神山股價在首次升息至縮表前、及停止升息之後的表現強勁;只有在 2018 年啟動縮表~2019 年停止升息的這 15 個月中橫盤整理 (累積漲幅 1%),但仍優於大盤同期間 - 6.7% 的表現,此舉反映基本面優勢足以抵禦貨幣政策緊縮環境。有趣的是,在護國神山小漲 1% 的時期中,超過 34% 的台灣上市櫃公司股價漲幅更甚神山,它們清一色是成長性高人一等的股票(主動式選股策略的藍海)。如今,Fed 最快 5 月起縮表,讀者們即將面對一個「更快更急」的緊縮環境,但我們研判這次台灣「成長股中的成長股」不會缺席盛宴,口訣是避開消費支出概念股、擁抱企業支出概念股,趨吉避兇、虎進甘來。

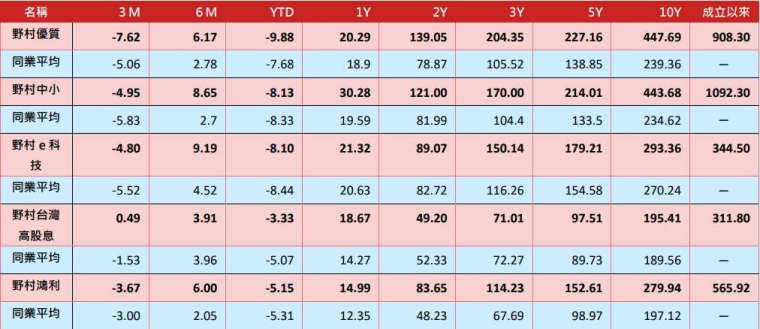

各期間績效表:(%)

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com