首頁 最新消息 投資理財 投資理財

鉅亨研報2022/07/07 08:40

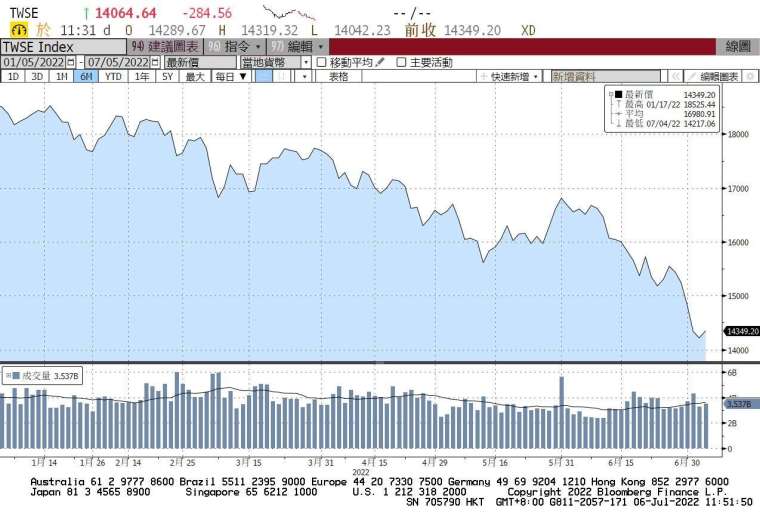

加權股價指數近 6 個月價量表現:(資料來源:Bloomberg, 截至 2022/07/05)

野村腳勤觀點:

●並非所有半導體業都面臨高庫存危機

近期半導體庫存增加仍是市場關注的焦點,由於終端消費需求放緩以及晶圓代工漲價影響,1Q22 全球半導體存貨金額已成長到 513 億美元 (YoY+36%),庫存天數也上升至 86 天的近三年最高水準,確實整體半導體業正面臨著修正庫存的壓力,但如果往下拆分子產業來看,各自表現卻是差異頗大,比如 PC、手機的需求衰退是最明顯的,反映在 PC 及通訊類半導體庫存已連續四季都在平均值以上,反觀車用、工業類半導體庫存的終端需求仍大,庫存連續八季都低於長期平均水準。我們依然認為,車用、工業類半導體的長期需求仍然強勁,雖然短期因經濟放緩疑慮導致股價下跌,但只要經濟不致於大幅衰退,這類受惠創新趨勢以及基本面支撐的類股長期仍有表現空間。

經理人視角:

●大盤利多因素:

(一) 美國就業維持高檔:4 月職缺率達 7% 的歷史高點,就業市場仍有空間承受政策的緊縮

(二) 塞港問題舒緩:全球貨櫃停泊天數持續穩定下降,供應鏈壓力獲得紓解,有利於通膨降溫

(三) 消費仍維持高檔:美國製造業與服務業 PMI 維持擴張區間,且商品與服務消費仍維持高檔

●大盤利空因素:

(一) 聯準會加速升息:市場預估 7 月與 9 月分別升息 3 碼與 2 碼,加速升息使得經濟硬著陸的風險增加

(二) 半導體庫存修正:終端需求放緩導致廠商庫存高達 3 個月,庫存去化恐影響企業營收及獲利

(三) 企業投資意願受衝擊:5 月企業耐久財新訂單增幅小於積壓訂單,或引發製造業衰退疑慮

●消費意願將是美國溫和衰退的關鍵

許多人擔憂近期美國經濟將陷入衰退 (衰退定義:連續兩季經濟負成長),確實各項指標皆顯示經濟成長正在放緩,但相比於歷史美國幾次衰退經驗,這次最大的差異在於美國家庭財富仍處在歷史高位,同時家庭負債佔 GDP 比重也在金融海嘯後的低位,這代表美國人是有「能力」消費來提振經濟成長的,只是因為擔憂通膨而不「願意」消費,但相比於金融海嘯時人民負債飆高,人民無法消費刺激經濟才導致衰退,而從最新紐約 FED 模型預估未來 12 個月美國衰退機率不到 5% 來看,也同樣反應這點。當然股市總會提前反應利空,第三季確實可能放緩,但能確定的是隨著第四季消費旺季 (黑色星期五、聖誕節) 來臨,將有助於提振美國經濟重返成長,避免連兩季陷入經濟衰退。

各期間績效表:(%)

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com