首頁 最新消息 投資理財 投資理財

鉅亨研報 2022/10/20 08:40

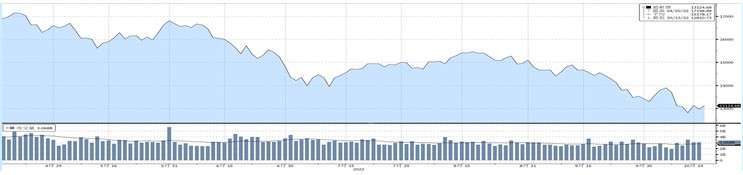

加權股價指數近 6 個月價量表現:(資料來源:Bloomberg, 截至 2022/10/19)

野村腳勤觀點:

●美國晶片禁令對台灣半導體產業實質影響,小於市場想像

當美國商務部禁令一出,絕大多數半導體產業分析師的第一個想法就是,把這些半導體公司未來營收預估值中,來自中國的部份「全數剔除」,最後的結果也導致這段期間台灣半導體股連番重挫,這樣的做法簡單而粗暴。根據「護國神山」的統計,其中國相關營收比重僅佔一成,我們研判這一成之中真正跟美國商務部禁令相關者大概只有 1~2%。再看近期重災區的矽智財族群,帳面上的中國營收佔比高,但實際相關者多半只有個位數佔比,甚至多數業者早將中國市場營收排除在財測之外,過去的數字不少是一次性的訂單,因此不少被恐慌氣氛錯殺的標的值得讀者留意。

經理人視角:

●大盤利多因素:

(一)通膨高點放緩:美國 9 月 CPI 下降至 8.2%,食品價格止穩、能源暨商品價格降溫,緩步下滑趨勢成型

(二)聯準會 (Fed) 升息近尾聲:11 月 FOMC 可望是最後的 3 碼,即便對外口徑偏鷹

(三)匯率支撐獲利:今年以來台幣貶值,匯兌收益有助於 Q3 企業獲利優於預期,支撐台股基本面

●大盤利空因素:

(一)美國半導體禁令:美中科技戰升級,增添台股加速趕底壓力

(二)二十大缺乏拼經濟要素:政治報告全文主要圍繞在國家安全、社會維穩,相對欠缺拼經濟與改革方針

(三)存貨調整啟動:零售、製造、批發端庫存過高,存貨調整去化速度可能略長,不利企業盈餘預估

●台股底部已愈來愈近:

目前股市利空數量遠超過利多,投資人也普遍欠缺信心,如今我們見到市場藉由美中晶片角力來加速趕底,說穿了並不失為一個好消息,如今的台股價位正朝著合理的水準前進,底部也逐漸現形。我們抱持此種觀點的理由是什麼?2019 年聯邦基金利率最高為 2.25~2.5%,市場預估明年峰值為 4.5~4.75%,意味著相較於 COVID-19 疫情爆發前,如今的台股本益比確實需要被壓縮;但從企業獲利的角度來看,雖然目前野村預估 2022 及 2023 年企業獲利年增率為 - 3% 及 - 13%,惟別忘了 2021 年台股獲利年增率高達 77%,故今明兩年因基期已墊高,造就了企業獲利不易大幅成長。換言之,若退回原點,2020 年底的加權指數位置,不妨拿來當做台股這波底部較為合理的參考進場點。

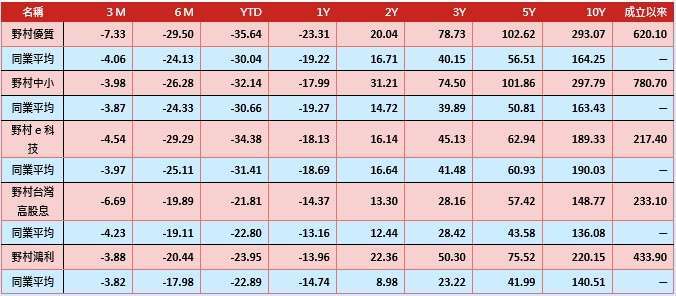

各期間績效表:(%)

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com