首頁 最新消息 保險新聞 保險新聞

2022-12-26 02:00:36 經濟日報 記者齊瑞甄/台北報導

火災堪稱房屋殺手,不僅生命安全受到威脅,最怕事後的房屋修繕費用及後續居住問題,甚至若不幸波及鄰居等衍生的問題都令人精疲力竭,產險公司呼籲全國近600萬戶尚未投保住宅火險的屋主們,透過事先預防為住家多一層保障,幫愛家投保合適的保險商品,可分散意外災害後財物損失的壓力。

產險業者指出,通常民眾購屋辦理房貸時,銀行為確保債權同時保障屋主,希望屋主投保住宅地震保險,因我國實施「住宅火災及地震基本保險」制度,也就是將住宅火災保險與住宅地震基本保險自動結合,當民眾投保住宅火災保險就會一併承保住宅地震基本保險。

近年受惠房地產市場交投熱絡,全國住宅火災及地震保險投保率衝上37%,已有超過341萬戶房屋獲得保障,也由於房貸繳款期間內保費會自動從屋主指定之銀行帳戶扣款,因此有房貸的住家較不易出現因屋主忘記繳交保險費而導致斷保、出現保障空窗期的風險,這也是跟銀行投保住宅火險的最大優勢。

不過,根據統計全國仍有超過六成、約574萬戶住宅缺乏住宅火險的保障,直接曝露在火災等災害事故威脅中,往往等到重大災害來敲門後,才會發現辛苦一輩子的房子可能就沒了,還要面臨不幸遭受波及的鄰居求償。

鑒於國人對住家保障需求分歧,產險公司提供多元保障的住宅火險商品,如擴大住宅火災動產保險承保範圍,即民眾投保屋內動產保險時保障範圍自動納入「裝潢修復費用」,賠償金額上限為動產保額三成、最高80萬元,不僅可降低客戶災後風險並滿足客戶實際需求。

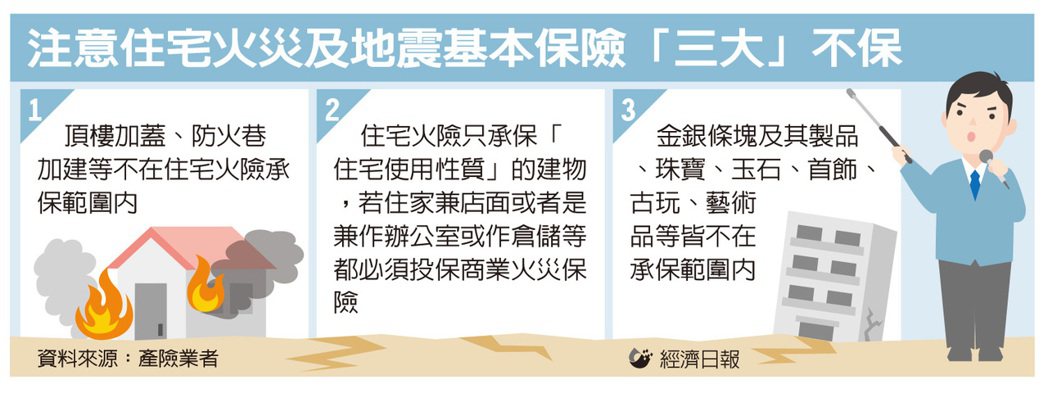

產險業高層提醒,住宅火險承保建築物限定住宅,換言之,若屋內部分作為辦公或早餐店等營業處所,因已不屬於住宅火險的承保範圍,應立即通知保險公司,避免後續理賠爭議;另除有約定外,金銀條塊及其製品、珠寶、玉石、首飾、古玩、藝術品等財物都屬於住宅火險動產中的不保事項,民眾投保前應仔細評估所需保障範圍及確切了解保險保障內容,才能選到最適合自身需求的保險商品。

- 電話:(06)2957-888

- 傳真:(06)2959-029

- E-Mail:linkaimlife@gmail.com